Die Auswirkungen der COVID-19-Krise auf die globalen CO2-Emissionen und das Klima.

Die Internationale Energieagentur (IEA) hat kürzlich eine Analyse zu den Auswirkungen der COVID-19-Krise veröffentlicht. Da sie für das Jahr 2020 einen beispiellosen Rückgang der energiebedingten CO2-Emissionen vorhersagt, könnten die möglichen Auswirkungen auf das Klima völlig neue Argumente für die Klimadebatte liefern. Hier sind die wichtigsten Ergebnisse:

Globale Energie und CO2-Emissionen im Jahr 2020

Energiebedarf

Die jüngsten Daten zeigen, dass die drastischen Einschränkungen der globalen Wirtschaftstätigkeit und Mobilität im ersten Quartal 2020 die globale Energienachfrage im Vergleich zum ersten Quartal 2019 um 3,8% zurückgehen ließ. Wenn der Stillstand viele Monate andauert und die Erholung in weiten Teilen der Welt nur langsam vonstatten geht, was immer wahrscheinlicher wird, wird die jährliche Energienachfrage im Jahr 2020 um 6% sinken und damit das Nachfragewachstum der letzten fünf Jahre zunichte machen. Einen solchen Rückgang hat es in den letzten 70 Jahren nicht gegeben. Wenn die Bemühungen zur Eindämmung der Ausbreitung des Virus und zur Wiederankurbelung der Wirtschaft erfolgreicher sind, könnte der Rückgang der Energienachfrage auf unter 4% begrenzt werden. Ein holprigerer Neustart, eine Unterbrechung der globalen Lieferketten und eine zweite Infektionswelle in der zweiten Jahreshälfte könnten das Wachstum jedoch noch weiter bremsen.

Erstes Quartal 2020 – im Vergleich zum ersten Quartal 2019

Die weltweite Energienachfrage ging im ersten Quartal 2020 (Q1 2020) im Vergleich zum ersten Quartal 2019 um 3,8% oder 150 Millionen Tonnen Rohöläquivalent (Mtoe) zurück und kehrte damit das gesamte Wachstum der Energienachfrage von 2019 um. Der Rückgang der globalen Wirtschaftstätigkeit senkte die Nachfrage nach einigen Energieträgern wesentlich stärker als nach anderen, wobei die Auswirkungen auf die Nachfrage im ersten Quartal 2020 weit über den Rückgang des BIP für bestimmte Sektoren und Brennstoffe hinausgehen.

Kohle

Im 1. Quartal 2020 trafen Einschränkungen der wirtschaftlichen Aktivität sowie Wetteränderungen die weltweite Kohlenachfrage am härtesten und drückten sie gegenüber dem 1. Quartal 2019 um fast 8%. Der Rückgang fand vor allem im Stromsektor statt, was auf einen erheblichen Rückgang der Stromnachfrage (-2,5%) und den Wettbewerb durch sehr billiges Erdgas zurückzuführen ist. Die Drosselung der Industrieproduktion hatte in den ersten drei Monaten des Jahres auch erhebliche Auswirkungen auf die Kohlenachfrage, wobei die Nachfrage nach Industriekohle insbesondere in China zurückging.

Öl

Die weltweite Ölnachfrage ging um fast 5% zurück. Reisebeschränkungen und die Schließung von Arbeitsplätzen und Grenzen führten zu einem starken Rückgang der Nachfrage nach privater Fahrzeugnutzung und Flugreisen, während die Eindämmung der globalen Wirtschaftstätigkeit den Heizölverbrauch für die Schifffahrt bremste.

Kernenergie

Die Produktion der Kernkraftwerke der Welt ging im 1. Quartal 2020 ebenfalls zurück, da sie sich an die niedrigere Stromnachfrage, insbesondere in Europa und den Vereinigten Staaten, anpassten.

Gas

Die Nachfrage nach Erdgas ging im 1. Quartal 2020 um etwa 2% zurück, wobei China, Europa und die Vereinigten Staaten die deutlichsten Rückgänge zu verzeichnen hatten. Der Nachfragerückgang auf den wichtigsten Märkten wurde durch die anhaltend niedrigen Gaspreise abgemildert, wodurch sich die Auswirkungen der geringeren Stromnachfrage weitgehend auf die Kohle verlagerten. Die Gasspeicherbestände stiegen im 1. Quartal 2020 aufgrund des im Jahresvergleich zunehmenden Handels mit verflüssigtem Erdgas (LNG) in Verbindung mit einer geringeren Nachfrage deutlich an.

Erneuerbare Energie

Die Nachfrage nach erneuerbaren Energien stieg im 1. Quartal 2020 um etwa 1,5%, angekurbelt durch die zusätzliche Leistung neuer Wind- und Solarprojekte, die im vergangenen Jahr abgeschlossen wurden. In den meisten Fällen erhalten die erneuerbaren Energien Vorrang im Netz und werden nicht aufgefordert, ihre Leistung an die Nachfrage anzupassen, wodurch sie von den Auswirkungen einer geringeren Stromnachfrage isoliert werden. Infolgedessen stieg der Anteil der erneuerbaren Energien am Stromerzeugungs-Mix beträchtlich an, wobei in Belgien, Italien, Deutschland, Ungarn und den östlichen Teilen der USA rekordhohe Stundenanteile variabler erneuerbarer Energien verzeichnet wurden.

Projektionen für das Gesamtjahr 2020

Die Entwicklung der Energienachfrage bis zum Rest des Jahres 2020 wird vor allem von der Dauer, der Strenge und der geographischen Verteilung der Sperren sowie von der Geschwindigkeit der Erholung abhängen. Erste Auswertungen der IEA deuten darauf hin, dass die Energienachfrage für das Gesamtjahr um etwa 6% zurückgehen könnte, was dem kombinierten Energiebedarf Frankreichs, Deutschlands, Italiens und des Vereinigten Königreichs im Jahr 2019 entspricht. Der prognostizierte Rückgang um 6% wäre mehr als siebenmal so hoch wie die Auswirkungen der Finanzkrise von 2008 auf die weltweite Energienachfrage und würde das Wachstum der weltweiten Energienachfrage in den letzten fünf Jahren umkehren. Der absolute Rückgang der globalen Energienachfrage im Jahr 2020 ist ohne Beispiel, und relative Rückgänge in dieser Größenordnung sind in den letzten 70 Jahren ohne Beispiel.

Alle Brennstoffe mit Ausnahme der erneuerbaren Energien werden den stärksten Nachfragerückgang seit Jahrzehnten erleben. In einigen Fällen werden die jährlichen Rückgänge stärker ausfallen als die im ersten Quartal.

Die Ölnachfrage könnte im Jahresdurchschnitt um 9% oder 9 mb/d sinken und den Ölverbrauch wieder auf das Niveau von 2012 zurückführen.

Die Kohlenachfrage könnte um 8% zurückgehen, zum großen Teil aufgrund eines Rückgangs der Stromnachfrage um fast 5% im Laufe des Jahres, wodurch die Produktion der kohlebefeuerten Generatoren um mehr als 10% sinken könnte. Die Erholung der Kohlenachfrage für Industrie und Stromerzeugung in China begrenzt den weltweiten Rückgang der Kohlenachfrage.

Die Gasnachfrage über das gesamte Jahr hinweg könnte aufgrund der geringeren Nachfrage in den Bereichen Stromerzeugung und Industrieanwendungen viel weiter zurückgehen als im ersten Quartal 2020.

Auch die Kernenergienachfrage würde als Reaktion auf die geringere Stromnachfrage zurückgehen.

Es wird erwartet, dass die Nachfrage nach erneuerbaren Energien aufgrund der niedrigen Betriebskosten und des bevorzugten Zugangs zu vielen Energiesystemen steigen wird. Das jüngste Kapazitätswachstum mit einigen neuen Projekten, die 2020 ans Netz gehen werden, wird die Produktion ebenfalls steigern. Bei Biokraftstoffen ist jedoch mit einem Nachfragerückgang zu rechnen, der direkt durch die geringere Transporttätigkeit beeinflusst wird.

Die Energienachfrage wird im Jahr 2020 in allen wichtigen Regionen zurückgehen. Die Nachfrage in China wird voraussichtlich um mehr als 4% zurückgehen, eine Umkehrung des durchschnittlichen jährlichen Nachfragewachstums von fast 3% zwischen 2010 und 2019. In Indien würde die Energienachfrage nach einem geringen Nachfragewachstum im Jahr 2019 zum ersten Mal zurückgehen. Es sind jedoch die fortgeschrittenen Volkswirtschaften, in denen die Energienachfrage 2020 am stärksten zurückgehen wird. Sowohl in der Europäischen Union als auch in den Vereinigten Staaten wird die Nachfrage im Jahr 2020 wahrscheinlich um etwa 10% unter das Niveau von 2019 fallen, was fast doppelt so hoch ist wie die Auswirkungen der globalen Finanzkrise.

CO2-Emissionen

Der verblüffende Rückgang der Energienachfrage im 1. Quartal 2020 führte zu einem starken Rückgang der weltweiten CO2-Emissionen, der alle früheren Rückgänge übertraf. Nicht nur, dass die jährlichen Emissionen im Jahr 2020 mit einer noch nie dagewesenen Geschwindigkeit zurückgehen werden, der Rückgang wird fast doppelt so groß sein wie alle früheren Rückgänge seit dem Ende des Zweiten Weltkriegs zusammen.

Die weltweiten CO2-Emissionen waren im ersten Quartal 2020 um mehr als 5% niedriger als im ersten Quartal 2019, was hauptsächlich auf einen Rückgang der Emissionen aus Kohle um 8%, aus Öl um 4,5% und aus Erdgas um 2,3% zurückzuführen ist. Die CO2-Emissionen sanken stärker als die Energienachfrage, da die kohlenstoffintensivsten Brennstoffe im Q1 2020 die größten Nachfragerückgänge verzeichneten.

Die CO2-Emissionen sanken am stärksten in den Regionen, die am frühesten und am stärksten unter den Auswirkungen von COVID-19 gelitten haben: China (-8%), die Europäische Union (-8%) und die Vereinigten Staaten (-9%), wobei mildere Wetterbedingungen ebenfalls einen wichtigen Beitrag zum Emissionsrückgang in den Vereinigten Staaten leisteten.

Projektionen für das Gesamtjahr 2020

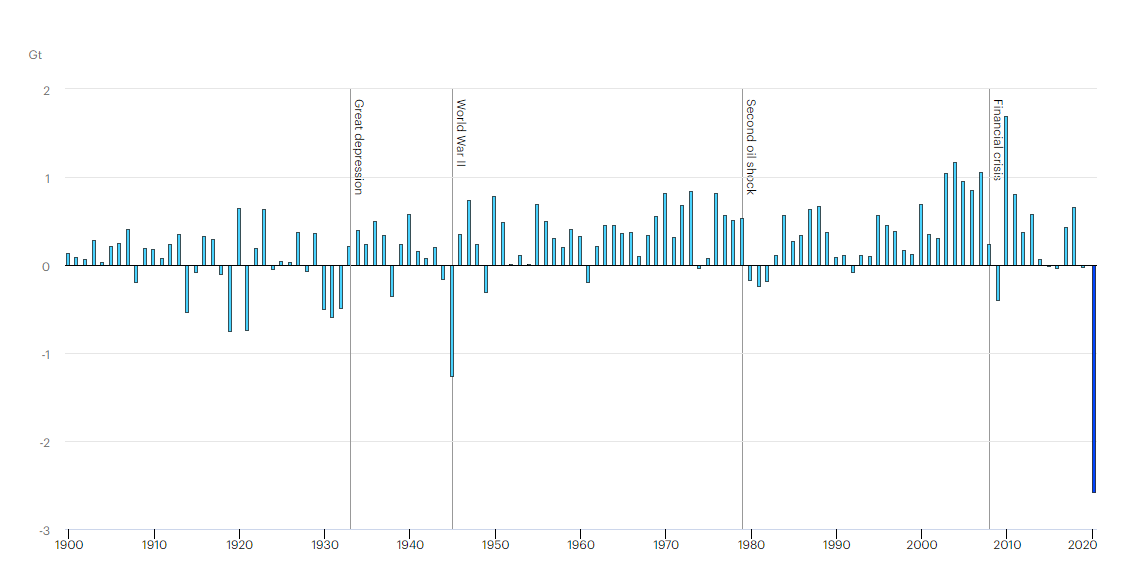

Es wird erwartet, dass die globalen CO2-Emissionen in den verbleibenden neun Monaten des Jahres noch rascher zurückgehen und im Jahr 2020 30,6 Gt erreichen werden, fast 8% weniger als im Jahr 2019. Dies wäre der niedrigste Stand seit 2010. Eine solche Reduktion wäre die größte, die jemals erreicht wurde, sechsmal so groß wie die bisherige Rekordminderung von 0,4 Gt im Jahr 2009 aufgrund der Finanzkrise und doppelt so groß wie die Summe aller bisherigen Reduktionen seit dem Ende des Zweiten Weltkriegs.

Jährliche Veränderung der globalen energiebezogenen CO2-Emissionen, 1900-2020

Von der Reduzierung der CO2-Emissionen um fast 2,6 Gt würde ein geringerer Kohleeinsatz über 1,1 Gt beitragen, gefolgt von Öl (1 Gt) und Gas (0,4 Gt). Die Vereinigten Staaten würden mit rund 600 Mt die größten absoluten Rückgänge verzeichnen, China und die Europäische Union würden nicht weit dahinter liegen.

Hat die Reduzierung der CO2-Emissionen im Jahr 2020 Auswirkungen auf das Klima?

Es stellt sich die Frage, ob dies nicht bereits ein wichtiger Schritt zur Erreichung der Pariser Klimaziele ist. Die CO2-Emissionen könnten in nur einem Jahr auf das Niveau von 2010 zurückgehen! Dies wiederum könnte dazu führen, dass der Klimaschutz an Bedeutung verliert. Ich halte diese Schlussfolgerungen für gefährlich und falsch. Noch kann niemand die Reaktion des Klimas auf diese kurzfristige CO2-Reduktion im Detail vorhersagen, aber es gibt viele Hinweise darauf, dass der Einfluss auf die globale Mitteltemperatur innerhalb der natürlichen Schwankungsbreite liegt und daher den Anstieg der globalen Mitteltemperaturen nicht messbar beeinflusst.

Das Global Monitoring Laboratory NOAA hat kürzlich darauf hingewiesen:

Wenn die Emissionen um 25% niedriger sind, dann würden wir erwarten, dass der monatliche CO2-Mittelwert für März am Mauna Loa um etwa 0,2 ppm niedriger ist. Betrachtet man die Differenz zwischen Februar und März über viele Jahre hinweg, dann erwarten wir, dass der März um 0,74 ppm höher liegt, aber die Variabilität der Differenz von Jahr zu Jahr (eine Standardabweichung) beträgt 0,40 ppm. In diesem Jahr beträgt die Differenz 0,40 ppm oder 0,33 ppm unter dem Durchschnitt, aber im letzten Jahr lag sie 0,52 ppm unter dem Durchschnitt.

Der Klimawandel wird daher auch nach der COVID-19-Krise weiterhin die grösste globale Herausforderung darstellen.

Bernd Riebe, Mai 2020 -IEA (2020), Global Energy Review 2020, IEA, Paris

Schreibe einen Kommentar